中國心血管介入醫(yī)療器械領(lǐng)域是中國醫(yī)藥創(chuàng)新的重要方向之一。

在近40年的發(fā)展中,該領(lǐng)域已經(jīng)取得了一定的進展,并已經(jīng)進入快速自主創(chuàng)新發(fā)展階段。即便如此,在與國際先進水平相比時,中國的心血管領(lǐng)域創(chuàng)新仍存在很大的差距,需要克服許多技術(shù)瓶頸。

但隨著社會老齡化的不斷發(fā)展、臨床實踐進一步提高、政策紅利等的加持,預(yù)計到2025年,中國心血管介入器械行業(yè)的規(guī)模將達到250—300億元。未來,中國心血管介入器械將邁向新高度。

1、市場頗大 潛力持續(xù)

全球范圍內(nèi),人口老齡化正在成為一個普遍的問題。預(yù)計在2030年,65歲及以上人口將占據(jù)世界總?cè)丝诘慕?1%。

據(jù)權(quán)威消息,目前全球心血管介入器械市場規(guī)模達到483億美元。預(yù)計未來幾年,隨著冠心病、心力衰竭、瓣膜病、先天性心臟病以及心肌病患者數(shù)量的不斷增加,全球心血管醫(yī)療器械市場規(guī)模將在2026年達到822億美元,預(yù)測期內(nèi)復(fù)合年均增長率約為6.9%。

中國自實施計劃生育政策以來,隨著預(yù)期壽命的增長,進入了老齡化社會。從2016年到2020年,中國心血管疾病患者數(shù)量增加了2.78%的年均復(fù)合增長率,從22.7百萬人增至25.3百萬人,2022年達到約26.7百萬人。

老齡化社會的加速發(fā)展,老年人的心血管疾病發(fā)病率高,推動了介入器械市場的增長;臨床實踐不斷提高,促進介入器械技術(shù)的發(fā)展和行業(yè)的增長;政府出臺一系列政策來支持介入器械行業(yè)。這些因素促進了行業(yè)的健康發(fā)展,為心血管醫(yī)療器械市場帶來巨大機會。

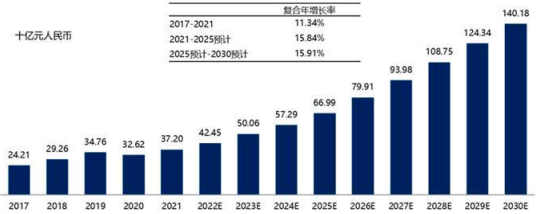

2021年我國心血管介入器械市場規(guī)模達372.04億元。預(yù)計到2025年,中國心血管介入器械市場預(yù)計將達到250—300億元,年增長率為7%—9%。到2030年市場規(guī)模將達到1,401.79億元,2021—2030年期間的年復(fù)合增長率15.88%。

2017—2030中國心血管介入器械市場規(guī)模現(xiàn)狀及預(yù)測分析 來源:中金企信國際咨詢

2、領(lǐng)雁示范 形勢大好

盡管中國的心血管介入器械行業(yè)相對來說比較年輕,但它的發(fā)展速度卻很快,而且普及程度也在顯著提高。政策和市場因素的推動下,國內(nèi)醫(yī)療器械企業(yè)紛紛進軍心血管介入器械領(lǐng)域,并且逐漸實現(xiàn)了技術(shù)突破,這促使了國產(chǎn)心血管介入器械行業(yè)的快速發(fā)展。

我國近年來在心血管介入醫(yī)療器械領(lǐng)域聚集了樂普醫(yī)療、微創(chuàng)醫(yī)療、惠泰醫(yī)療、佰仁醫(yī)療、邁迪頂峰、華脈泰科、心脈醫(yī)療等多家企業(yè)。這些企業(yè)陸續(xù)推出了一系列自主研發(fā)的產(chǎn)品,涉及冠脈支架、心臟瓣膜、先心病封堵器和心臟節(jié)律管理等領(lǐng)域,其中部分產(chǎn)品達到了國內(nèi)外領(lǐng)先水平。

樂普醫(yī)療

樂普醫(yī)療創(chuàng)立于1999年,是國內(nèi)最早進入心血管介入領(lǐng)域的內(nèi)資廠商之一,同時也是泛心血管器械耗材領(lǐng)域的龍頭企業(yè)之一。該公司在心血管藥品方面構(gòu)建了品牌仿制藥的優(yōu)勢,可與醫(yī)療器械銷售形成協(xié)同效應(yīng)。此外,樂普醫(yī)療還擁有大量專利和認證。目前,該公司已經(jīng)成為國內(nèi)領(lǐng)先的心血管病介入診療器械設(shè)備高端醫(yī)療產(chǎn)品產(chǎn)業(yè)集團,在醫(yī)療器械、醫(yī)藥產(chǎn)品、醫(yī)療服務(wù)及健康管理三大板塊中提供主要產(chǎn)品。代表產(chǎn)品有NeoVas生物可吸收支架(被譽為“可以消失的支架”)、Vesselin藥物球囊、Vesscide切割球囊等。

微創(chuàng)醫(yī)療

微創(chuàng)醫(yī)療集團聚焦于心血管領(lǐng)域,產(chǎn)品覆蓋了心血管及結(jié)構(gòu)性疾病、電生理及心律管理系統(tǒng)、大動脈及外周血管疾病、腦血管與神經(jīng)調(diào)控科學(xué)等領(lǐng)域。推進“心臟與血管介植入醫(yī)療器械關(guān)鍵技術(shù)及產(chǎn)業(yè)化”項目,累計研發(fā)出40項新技術(shù)和27個產(chǎn)業(yè)平臺,其中部分產(chǎn)品為國內(nèi)首創(chuàng)。如磁定位三維標測系統(tǒng)、冠心病藥物靶向洗脫支架系統(tǒng)(“火鷹”)。研發(fā)并推廣了“心系列”起搏器,開啟了國內(nèi)心臟起搏器市場的進口替代進程。3月31日,微創(chuàng)醫(yī)療公布2022年全年業(yè)績,收入約8.41億美元,同比增長15.6%。主要受益于心血管介入及結(jié)構(gòu)性心臟病醫(yī)療、心臟節(jié)律管理及電生理醫(yī)療、骨科植入與修復(fù)等業(yè)務(wù)的增長。

惠泰醫(yī)療

惠泰醫(yī)療是一家專注于電生理和介入醫(yī)療器械的研發(fā)、生產(chǎn)和銷售的高新技術(shù)企業(yè),已形成了以完整冠脈通路和電生理醫(yī)療器械為主導(dǎo),外周血管和神經(jīng)介入醫(yī)療器械為重點發(fā)展方向的業(yè)務(wù)布局。公司已具備能夠與國外產(chǎn)品形成強有力競爭的能力,已上市的產(chǎn)品包括電生理、冠脈通路和外周血管介入醫(yī)療器械。據(jù)其2022年年度報告,2022年,惠泰醫(yī)療實現(xiàn)營業(yè)收入 1,216,017,969.28 元,較上年同期增長46.74%。血管介入類產(chǎn)品的覆蓋率及入院滲透率進一步提升,產(chǎn)品入院數(shù)量較去年底增長超600家,整體覆蓋醫(yī)院數(shù)3,000余家,同比增長超過20%。公司近三年研發(fā)投入分別為7,189.94萬元、13,487.68萬元及17,487.63萬元,占營業(yè)收入比重達15.00%、16.28%及14.38%。

佰仁醫(yī)療

佰仁醫(yī)療是國內(nèi)技術(shù)領(lǐng)先的、專注于動物源性植介入醫(yī)療器械研發(fā)與生產(chǎn)的高新技術(shù)企業(yè),產(chǎn)品應(yīng)用于心臟瓣膜置換與修復(fù)、先天性心臟病植介入治療以及外科軟組織修復(fù)。2022三季報顯示,公司主營收入2.21億元,同比上升20.31%;其中2022年第三季度,公司單季度主營收入7980.47萬元,同比上升35.52%。

邁迪頂峰

邁迪頂峰成立于2005年,圍繞心血管疾病開發(fā)高品質(zhì)設(shè)備及高端耗材并提供整體治療解決方案。公司在外科房顫治療、先心病介入治療、生物組織修復(fù)器官領(lǐng)域掌握了核心技術(shù),填補了國內(nèi)外相關(guān)疾病治療的技術(shù)空白。公司針對先心病、心律失常和瓣膜病,提出了“母胎篩查、出生救治、終生干預(yù)”、“心腦同治、卒中干預(yù)”和“解剖糾正、血流動力學(xué)改善”的治療理念。 上市產(chǎn)品有E-Clip“左心耳閉合系統(tǒng)”、Pul-Stent肺動脈支架等。

華脈泰科

華脈泰科是一家專注于血管疾病治療領(lǐng)域創(chuàng)新產(chǎn)品及療法研發(fā)與應(yīng)用的高新技術(shù)企業(yè),主營業(yè)務(wù)為主動脈、外周及冠脈、神經(jīng)介入及通路領(lǐng)域醫(yī)療器械產(chǎn)品的研發(fā)、生產(chǎn)和銷售。華脈泰科目前擁有胸主、腹主動脈覆膜支架系統(tǒng)等8款已上市產(chǎn)品及20余款在研產(chǎn)品。華脈泰科多分支人工血管支架于2020年4月獲得國家藥監(jiān)局器審中心“創(chuàng)新醫(yī)療器械”特別審批,目前已完成臨床試驗入組,預(yù)計2024年獲批。

心脈醫(yī)療

心脈醫(yī)療成立于2012年,專注于主動脈及外周血管介入醫(yī)療器械的研發(fā)、生產(chǎn)和銷售。公司產(chǎn)品線覆蓋全面,在血管介入領(lǐng)域處于市場頭部地位。目前公司已推出12款產(chǎn)品,主動脈支架產(chǎn)品已覆蓋主動脈弓、降主動脈、腹主動脈等多個應(yīng)用場景,外周介入產(chǎn)品包括針對下肢動脈病變的裸支架、裸球囊、藥物球囊、高壓球囊等。公司的主營業(yè)務(wù)呈強勁增長態(tài)勢,2017—2021年收入年均復(fù)合增長率高達42.74%。主動脈支架是公司的核心產(chǎn)品,占據(jù)了公司營業(yè)總額的82.64%。2021年,公司實現(xiàn)營業(yè)收入6.85億元,同比增長45.74%;2022年1-9月,公司營收達到6.64億元,同比增長30.2%。

3、困難猶在 勇攀高峰

從上文不難看出行業(yè)的發(fā)展勢頭。此外隨著社會的不斷進步,大眾的生活方式及觀念開始不斷發(fā)生轉(zhuǎn)變,公共衛(wèi)生意識不斷增強,推動了對慢性疾病如心血管疾病等的早期篩查。這于相關(guān)企業(yè)來說亦是一項好消息。但心血管介入器械是一個細分領(lǐng)域,技術(shù)門檻高、產(chǎn)品種類多、應(yīng)用場景復(fù)雜,呈現(xiàn)出“小而復(fù)雜、高端精細”的特點。國內(nèi)企業(yè)起步較晚,產(chǎn)業(yè)發(fā)展雖處于快速上升期,但尚未進入成熟飽和階段。

在冠脈支架、先心病封堵器領(lǐng)域,技術(shù)成熟度相對較高,已完全實現(xiàn)國產(chǎn)替代,可與國際市場競爭。而在腦血管介入、心臟介入瓣膜、左心耳封堵器、電生理與起搏器等領(lǐng)域,技術(shù)水平相對較低,長期依賴進口,難以在短期內(nèi)改變。這對本土企業(yè)提出了新的要求。此外,心血管介入治療是一項相對較新、復(fù)雜度高的手術(shù),需要從業(yè)者具備專業(yè)知識和培訓(xùn)經(jīng)驗,不過行業(yè)協(xié)會標準化培訓(xùn)項目的建立和推廣已經(jīng)使得合格的從業(yè)人員不斷增加。

基于當前行業(yè)態(tài)勢,加強產(chǎn)業(yè)鏈協(xié)同,提升上下游聯(lián)動能力;加快關(guān)鍵核心技術(shù)研發(fā)突破;創(chuàng)造良好行業(yè)生態(tài)等問題,都需要行業(yè)快速響應(yīng)。如此,推進產(chǎn)品研發(fā)、提升產(chǎn)品質(zhì)量、擴展應(yīng)用領(lǐng)域、改善服務(wù)水平、實現(xiàn)規(guī)模化和提高競爭力,方能實現(xiàn)持續(xù)健康發(fā)展,將中國心血管介入醫(yī)療器械帶入新高峰。

參考資料:

1.《2023年主動脈介入治療醫(yī)療器械、心血管介入器械行業(yè)細分產(chǎn)品市場發(fā)展規(guī)模預(yù)測 》,中金企信國際咨詢,2023-01-16.

2.《中國心血管介入器械市場規(guī)模及未來發(fā)展趨勢》,博研咨詢市場調(diào)研,2023-03-30.

3.《2022年中國血管介入器械行業(yè)分類、市場規(guī)模及細分市場分布》,共研網(wǎng),2023-04-04.

4.《心血管器械行業(yè)研究整合》,Spiky 看資本市場,2022-03-05.

5.《營收增長31%!心脈醫(yī)療發(fā)布最新年報》,思宇MedTech,2023-04-03.